Você sabia que a isenção de imposto de renda da LCI, LCA e etc é apenas um golpe de marketing?

Quer dizer, “golpe” é uma palavra muito forte. Talvez seja melhor falar “estratégia de marketing” do emissor. Isto porque o produto em si não é ruim, ele só é vendido como se fosse melhor do que é.

Neste artigo eu vou mostrar que nem sempre um produto isento de imposto é melhor. E muitas vezes estes produtos são vendidos “pela metade do dobro” (quem não lembra da blackfraude?).

Ninguém gosta de pagar imposto

Você já conheceu alguém que gosta de pagar imposto?

Quem não se lembra de acordar um salário com seu chefe, e na hora do dinheiro cair na conta, vir um valor bem menor?

Quando se determina um valor de um salário, ele sempre é determinado (e divulgado para os amigos) antes do imposto. Quando se vende o retorno em um investimento, sempre se considera o valor bruto. Já na hora da compra de um produto este processo é invertido, e o valor sempre já possui o imposto embutido (e demonstrado a porcentagem em letras pequenas na nota fiscal).

Impostos normalmente são ignorados ou esquecidos, então costumam ser sempre uma desagradável surpresa. Some isso a um péssimo retorno de imposto a população, aí temos a receita ideal para a aversão ao pagamento de impostos a qualquer custo.

Por este motivo, todo investidor tem a mesma atração por produtos isentos de impostos de renda que uma madame tem pela palavra “liquidação” em uma vitrine, ou (não vamos ser machistas) que o homem tem por “double chopp” na frente do bar.

E é aí que entram as estratégias de marketing.

Vender um investimento que seja isento de imposto de renda é algo positivo, independente do seu rendimento. E isso vende, e muito.

Aliás, é difícil de acreditar, mas eu conheço pessoas que investem na poupança só porque ela é isenta de imposto

Investimentos isentos de imposto de renda

Hoje temos vários produtos oferecidos ao público que são isentos ou possuem algum tipo de isenção. Entre os mais comuns, podemos citar: Poupança, LCI, LCA, CRI, CRA e Debentures de Infraestrutura.

Apesar de serem produtos diferentes entre eles e também diferentes de produtos não isentos (como CDB, LC e etc), para o investidor o perfil de retorno de um produto pós fixado acaba sendo o mesmo, ou seja, o que vale mesmo é o retorno do título definido na oferta.

Em outros artigos vou explicar mais em detalhe cada um destes investimentos, mas a ideia aqui é compará-los com investimentos semelhantes, mas não isentos:

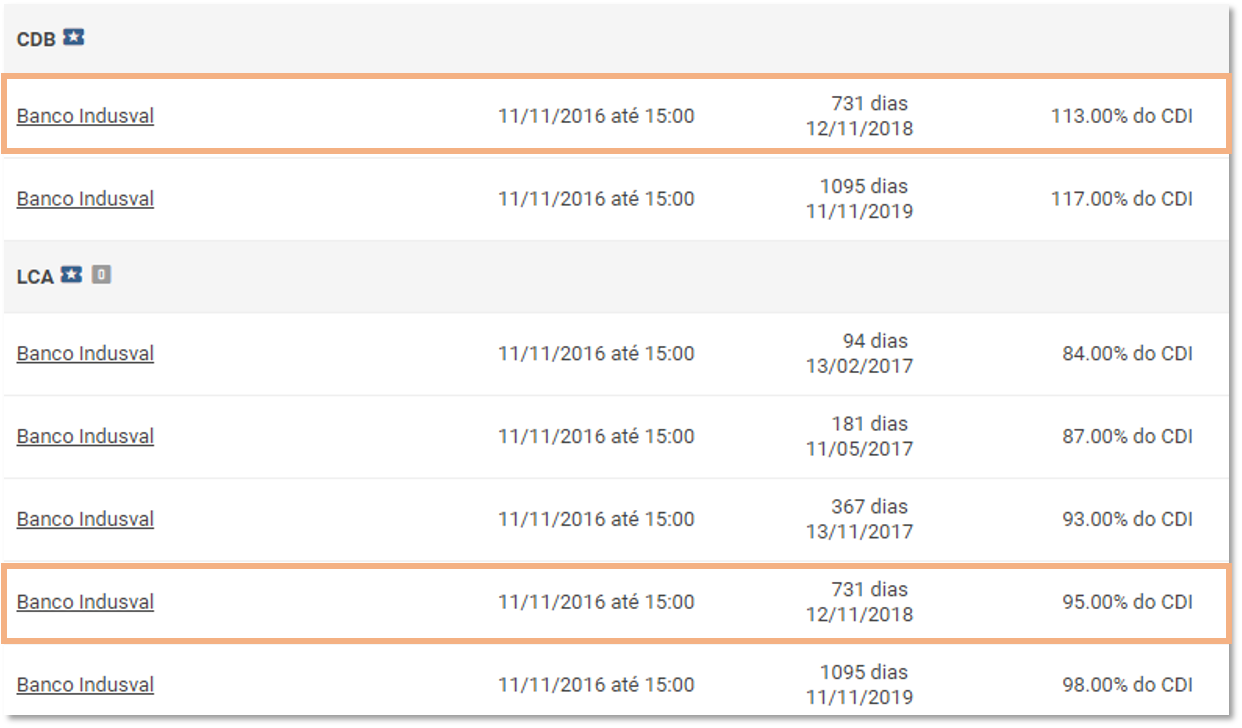

Nesta tabela retirada da Órama, podemos comparar estes 2 títulos do Banco Indusval marcados em laranja:

- O primeiro título é um CDB, que não é isento, e rende 113% do CDI para 731 dias.

- O segundo título é uma LCA isenta de imposto, e rende 95% do CDI para 731 dias.

Comparando apenas um contra o outro, temos que o rendimento líquido do CDB é de 96% do CDI (15% de imposto de renda)! Ou seja, o rendimento do produto não isento é maior!

O mesmo acontece com o CDB de 1095 dias (117% do CDI) e LCA de 1095 dias (98%). Neste caso, o rendimento líquido do CDB é 99% do CDI, que é também maior que o da LCA.

Percebem agora que, o fato da LCA ser isenta de imposto de renda, não passou de uma jogada de marketing para atrair o investidor que é louco para pagar o mínimo de imposto possível?

O interessante é que os próprios emissores ajustam esta taxa para os produtos diferentes terem retornos semelhantes. Vemos neste exemplo que não temos CDBs disponíveis para prazos menores (e alíquotas de imposto de renda maiores)

Então quer dizer que produtos isentos de imposto de renda são ruins?

Não, pelo contrário.

O que eu quis provar com essa tabela é que títulos isentos não são necessariamente melhores. Muitas vezes eles são idênticos ou até piores que produtos semelhantes, com riscos semelhantes, mas não isentos.

Na verdade, a conclusão que chegamos é que estes produtos isentos são simplesmente um jeito diferente de embrulhar o mesmo produto.

Entendi agora. Quer dizer que a isenção de imposto de renda é só uma jogada de marketing?

Pro investidor é.

A isenção realmente existe, e ela é feita pelo governo para incentivar alguns tipos de papéis.

A LCA, por exemplo, investe no agronegócio. Já a LCI investe em crédito imobiliário. O governo isenta o investidor de imposto de renda como uma forma de incentivar o crédito para estes mercados (Não sabia disso? Publicaremos um artigo explicando melhor sobre estes investimentos).

Mas é aí que está a “sacanagem”: os emissores não repassam esse incentivo ao investidor. Ou seja, todo o “ganho” com esse incentivo dado pelo governo fica na mão dos emissores (leia-se bancos).

Para entender melhor, segue uma analogia simples: Imagine que o governo quer que a população coma mais feijão. Para isso, ele cria um subsídio para os produtores, e deixa de cobrar alguns impostos deles. Para atingir o propósito do governo, o justo seria que os produtores baixassem o preço do feijão de acordo com o subsídio dado, e assim estimulassem o consumo.

No caso dos títulos isentos que estamos falando, é como se os produtores de feijão embolsassem todo este subsídio, e continuassem a cobrar o mesmo preço do consumidor. E ainda fizessem um marketing em cima falando que o feijão é mais barato (quando não é), ou que é um feijão incentivado pelo governo, e todo mundo acreditasse e comprasse mais.

Então produtos isentos são uma enganação? Não necessariamente.

Há momentos em que estes produtos são realmente melhores.

No curto prazo produtos isentos podem valer a pena

Como o imposto de renda para o CDB (ou outro produto não isento) segue uma tabela regressiva (começa com uma alíquota alta de 22,5% e vai diminuindo com o tempo, até chegar a 15% depois de 2 anos), então quanto menor for o prazo, pior para ele. Ou seja, melhor para o produto isento.

No nosso exemplo vimos que nem estão disponíveis CDBs de prazo menos, apenas LCAs isentas.

Ficar renovando o título isento de curto prazo não vale a pena

Fazer uma LCA (ou outro produto isento) de 6 meses e ir renovando quando vence, não vale a pena.

Isto porque, por mais que os rendimentos líquidos dos 2 produtos sejam iguais, quanto maior o prazo, maior a taxa de retorno (vimos isso no exemplo, no qual as taxas vão aumentando conforme se aumenta o prazo).

Então, se você tiver certeza que não irá necessitar do dinheiro neste curto prazo, não vale a pena fazer produtos isentos de curto prazo e ir renovando.

Títulos de renda fixa não possuem liquidez antes do vencimento

Já vi comentários do tipo: “não gosto de fundos de investimento que demoram 30 dias para pagar meu resgate, por isso vou investir em um LCI/LCA/CDB“. Esse é o erro mais absurdo, pois é exatamente o inverso.

Por isso, não se engane: estes títulos de renda fixa não possuem liquidez. Você não pode resgatar seu dinheiro nem antes, nem depois da data do vencimento, apenas na data exata.

Precisa do dinheiro antes para uma emergência? Esquece.

Dependendo do seu planejamento, pode ser importante ter liquidez em uma parcela de seus investimentos. Para isso, recomendamos fundos de investimentos, em especial os com liquidez diária, como fundos DI.

E a poupança? Ela é isenta?

Sério que você ainda considera a poupança como opção?

Mas vamos responder à pergunta: Sim, ela é isenta.

Mas não vou ser político dessa vez: poupança é sempre a pior opção que você pode ter, em todos os casos!

Vamos lembrar das suas características. A poupança:

- tem rendimento baixo: hoje inclusive é abaixo da inflação, ou seja, você perde dinheiro ao investir nela,

- tem rendimento mensal: se você resgatar antes do final do mês, você perde todo o rendimento desses dias

- não é mais segura que um CDB, LCI, LCA e alguns outros produtos, por exemplo.

Se ainda tem dúvidas, dê uma olhada no artigo que o Ulisses fez neste link

Para receber artigos assim que forem publicados, deixe seu e-mail abaixo:

Vitor Nagata é editor do Blog do Investidor e profissional da área de investimentos.

{kind=link}

Boa exposição do tema, já cansei que explicar opções de renda fixa e a pessoa diz, mas a aplicação X não paga imposto. Nessa hora da vontade de soltar umas palavras impróprias para o fórum.

Eu prefiro pagar 200% de imposto e ter um rendimento líquido maior do que não pagar nada e ganhar centavos. Mas poucos querem fazer a conta aí eu digo, “você faz questão de ganhar dinheiro?”.

Sandro, muito obrigado pelo comentário!

Realmente, não há como saber o que é melhor apenas por uma característica. Tem que fazer as contas!

As vezes parece que o investidor se preocupa mais com o que deixa de ganhar, o que paga de imposto, taxa de administração e etc, do que com quanto que ele ganha, que é o que realmente importa!

Abs

Sandro,então em qual tipo de investimento vc investiria?

Fui indicado a este blog por uma amiga sua, Gabriela Bayer, e NUNCA vi uma análise tão sucinta e ao mesmo tempo completa sobre produtos isentos de IR. Parabéns!

Apenas gostaria de adicionar um fator sobre a análise, acreditando que fortaleça-a. Trata-se do vetor político-tributário:

Em épocas de vacas magras, o vampirismo estatal fica em alta e, por óbvio, a ideia de aumentar a arrecadação é latente. Assim, no final de 2015, houve um auê sobre uma possível tributação sobre os rendimentos de renda fixa isentos, o que acabou não ocorrendo. Mas a vontade do governo de engordar seus cofres nunca morre.

Então, vamos considerar um exemplo hipotético: se hoje, 02/12/2016, eu fechar uma LCI de 91% do CDI com vencimento no dia 20/02/2017 e até o dia 01/10/2017 for aprovada Lei imputando alíquota à LCI nos moldes do CDB, haverá a incidência de 22,5% de IRPF sobre o lucro obtido, AINDA QUE EU JÁ TENHA RECEBIDO O DINHEIRO EM FEVEREIRO!!!

Sim, surreal, mas sem maiores prolongamentos jurídicos, caso a lei não faça nenhuma ressalva – exemplo: somente serão tributados os produtos adquiridos a partir do dia XX/XX/XXXX – , esse raciocínio prevalece.

Certo de que esse fator não é objetivo como os apresentados, mas caso o investidor queira aplicar em uma LCI de 105% do CDI com vencimento em 2 anos (equivalente a um CDB de mais ou menos 130% em igual prazo), deverá estar ciente que o governo poderá taxá-la até o início de outubro do ano do vencimento e, sem ressalvas legais, pagará a alíquota pertinente.

Espero ter contribuído à discussão. Parabéns pelo texto!

Para saber o rendimento líquido não basta apenas subtrair o imposto de renda, isso é um calculo bem aproximado.

o correto é calcular o rendimento bruto, subtrair 15% disto e depois verificar qual percentual do CDI ele representa.. outro método comparativo é fazer o GrossUp das aplicações, ”simulando” que as LCIs e LCAs teriam incidência de IR.

Olá Vitor, gostei muito do seu artigo, mas tenho uma ponderação importante à fazer.

Da mesma forma que existe a propaganda enganosa de que rendimentos isentos em imposto de renda rendem mais que aqueles que pagam, também é mentira que todos os blogs de investimentos falam que a poupança perde para a inflação.

Ano passado deixei um dinheiro na poupança como reserva de emergência e acompanhei seu rendimento no ano frente à inflação do IPCA oficial na região onde moro (SP). Apesar de alguns meses a inflação ter ficado acima dos rendimentos da poupança, no fim do ano, pude constatar que a minha poupança teve um rendimento real de 0,35% descontando a inflação nos 12 meses que deixei o dinheiro por lá. Ou seja, apesar de ter sido um péssimo investimento em termos de rentabilidade, há uma grande mentira no mercado em dizer que a poupança rende abaixo da inflação.

Adicionalmente, gostaria de compartilhar que encontrei uma ferramenta bem interessante para se calcular o que vale mais a pena entre CDB e LCA, por exemplo: http://app.rendafixa.rocks/?origin=web#/calculadora-taxas-equivalentes

Acabei ainda encontrando nas minhas pesquisas, um investimento em CDB com liquidez diária que valeria mais a pena do que a poupança quando se precisa ter uma reserva de emergência à disposição e deixá-la rendendo.

Espero ter contribuído com o artigo de alguma forma.

Thiago, muito obrigado pelo comentário!

Muito boa a ferramenta, achei ótima a comparação!

Sobre sua constatação (poupança ter rendido mais que IPCA nos últimos 12 meses), ela está correta! Porém é válido lembrar que estamos em um período de transição.

Estamos em um cenário de inflação baixa e um consequente movimento de baixa do juros (que é gradual, e não instantâneo). Se a inflação continuar em patamares bem baixos, os juros nominais irão cair mais. Com os juros caindo, o rendimento da poupança também irá diminuir, de acordo com a nova regra dela. Sendo assim, a afirmação de que a poupança rende abaixo da inflação voltará a ser verdade.

Sobre investimentos com liquidez diária, talvez um fundo de investimento de renda fixa e liquidez diária tenha um maior retorno que um CDB.

Abs!

Prezados,

cheguei a conclusão que o melhor dos investimentos é o CDB-DI. É de baixo risco,liquidez diária,juros compostos,posso sacar a liquidez quando precisar,posso acompanhar o crescimento do capital diariamente…(não sei se esqueci de mais alguma coisa). Ou estou errado???

Abs!

Show de bola. Estou começando a ler sobre o assunto, porque sempre deixei dinheiro em poupança. E no último tópico do artigo foi meio que um tapa na cara do mané aqui.

Quero investir pouco dinheiro a longo prazo, a ideia é para quando o filho crescer. Ele tem 6 anos hoje, e quero deixar um dinheiro pra idade pré faculdade, 17 ou 18 anos.

Com R$ 20 mil reais, pelo que li uma boa opção seria os títulos LCA a longo prazo por exemplo.

O que sugere?

Ralph, muito obrigado pelo comentário!

Como esse próprio artigo falou, LCA vale mais que outros títulos de renda fixa somente no curto prazo. No longo prazo ele tende a valer menos a pena.

Abs!

Com essa instabilidade que o Brasil está passando, a taxa Selic caindo, vale a pena investir em uma LCI 92% do CDI no prazo de 1 ano?

Silva, muito obrigado pelo comentário!

Valer a pena é muito relativo. De qualquer forma, as taxas de juros reais continuam altíssimas, e é o que realmente importa.

Abs

Prezados,

se algum de vocês tivessem um milhão de reais,em qual modalidade de investimento você aplicaria? Considere um aplicador conservador,baixo risco,que poderia esperar 12 meses para receber retorno.Até o momento,baseado na minha experiência,eu aplicaria em CDB-DI.

Abs.

Com 1 milhão você pode compor uma carteira diversificada em renda fixa, mas com apenas 12 meses seu retorno tende a ser baixo frente a investimentos de 5 anos que pagam menos impostos no resgate e aproveitam melhor os juros compostos.

Informação importante é que o CDB citado rende mais do que 96%, visto que os 15% de imposto somente serão retirados no resgate (correção 113% – 15% correspondem a 98% e não 96%, é 15% porque 731 dias ultrapassa 2 anos e recebe essa tributação na tabela regressiva do IR), compondo o montante que rende em juros compostos até o resgate (113%), o que não ocorre com a LCI e LCA que rende 95% em juros compostos somente. Realmente eu só vi real vantagem em CDBs até hoje, nenhum LCI ou LCA prometeu retorno superior, é pura jogada de marketing e já vi pessoas um tanto espertas caírem nesse conto e colocando um alto montante em taxas como 85% do CDI e defendendo a vantagem de ter isenção de IR.