Depois de entender o motivo pelo qual a previdência privada não vale a pena (explicado neste artigo), a dúvida mais comum que surge agora é: devo resgatar da minha previdência privada agora?

Como já falei antes: temos que fazer as contas, e agora vou tentar deixar mais claro que contas são essas

Como calcular a rentabilidade da previdência privada?

Comece vendo realmente quanto rende seu plano de previdência privada.

Se tiver um gerente, pergunte para ele. Mas não pergunte “quanto rende”, pois ele vai se enrolar (provavelmente ele não sabe), ou ele vai pegar o período que o retorno estiver melhor e vai te responder.

Ao invés disso, pergunte: “Qual o nome e o CNPJ do fundo do meu plano de previdência? ”

Também é fácil obter esses dados consultando no seu internet banking, ou qualquer outro tipo de acesso online.

Pronto, com esses dados na mão, é só colocar em qualquer comparador de fundos (este da vérios é ótimo, apesar de não estar mais tão atualizado como já foi) e saber a real rentabilidade.

Lembre-se que previdência privada é um investimento de longuíssimo prazo, então você deve pegar o maior prazo possível para entender o retorno do seu fundo. Não adianta pegar somente os últimos 12 ou 36 meses.

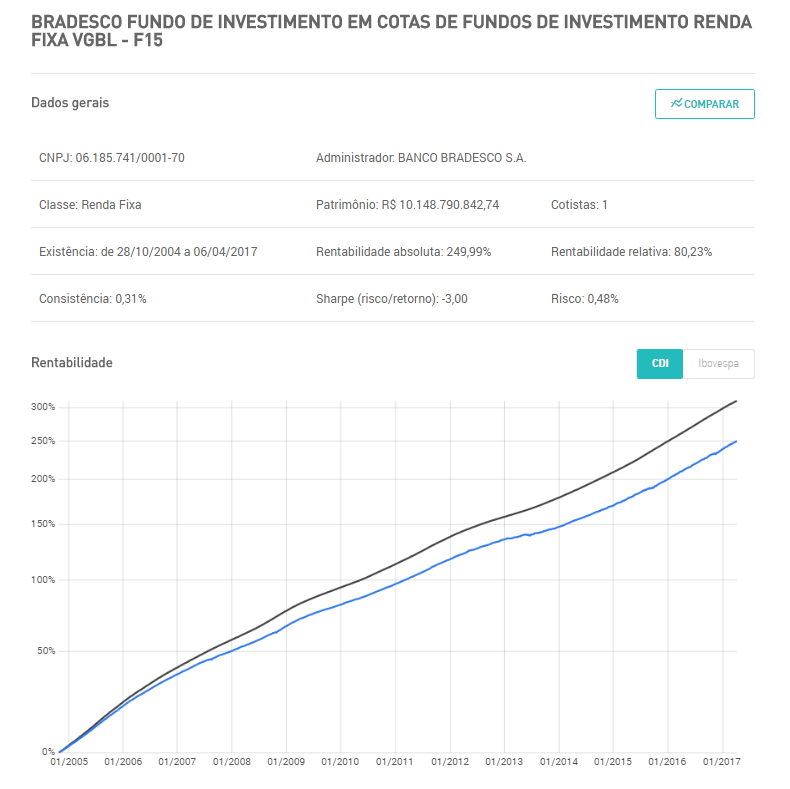

No exemplo abaixo peguei um fundo de previdência bem conhecido, com mais de R$ 10 bilhões de patrimônio, e que não atinge o CDI em nenhum ano desde sua abertura (retorno de 80% do CDI no total do período disponível)

Ok, já sei quanto rende. Agora tenho que saber quanto imposto irei pagar ao resgatar da previdência.

Qual a tributação de meu plano de previdência?

Provavelmente você já deve saber, mas se não souber, é só perguntar pro gerente (essa ele tem que saber responder), ou consultar online mesmo.

Este é o passo mais importante de tudo, pois é realmente o que define o que você deve fazer.

Ao procurar saber a sua tributação, você deve buscar 2 informações:

- Qual o tipo (tabela progressiva ou regressiva)

- Quanto tempo você aplica

Tributação Progressiva na previdência privada

Se você está com tributação progressiva, parabéns, você tem o pior dos casos!

Na verdade ela pode até talvez fazer sentido para alguns cenários, mas é o pior caso se você quiser resgatar o que já tem para investir em algo melhor.

A tributação progressiva segue a mesma tabela de imposto de renda de seu salário, ou seja, ela é crescente (por isso o nome “progressiva”).

No salário, quanto mais você ganha, mais você paga imposto de renda. Nesta modalidade de tributação de previdência privada, quanto mais você resgata, mais você paga.

Segue a tabela:

| Base de cálculo (R$) | Alíquota (%) |

| Até 22.847,76 | – |

| De 22.847,88 até 33.919,80 | 7,5 |

| De 33.919,92 até 45.012,60 | 15 |

| De 45.012,72 até 55.976,16 | 22,5 |

| Acima de 55.976,16 | 27,5 |

Tabela de incidência anual. Fonte: Receita Federal do Brasil

No artigo que ensinava como escolher uma previdência privada (segue link) explicamos melhor sobre este tipo de tributação, e quando ela poderia valer a pena. Se quiser saber mais detalhes, recomendo a leitura.

Tributação Regressiva na previdência privada

Esta tributação começa em um valor altíssimo (35%!!!), e vai caindo 5% a cada 2 anos, atingindo 10% para aplicações com mais de 10 anos.

Se você aplicou há mais de 10 anos na previdência privada, parabéns, você está no melhor dos casos: nem precisa fazer contas, já resgate agora!

Segue tabela:

| Prazo da Aplicação | Alíquota de IR |

| Até 2 anos | 35% |

| De 2 a 4 anos | 30% |

| De 4 a 6 anos | 25% |

| De 6 a 8 anos | 20% |

| De 8 a 10 anos | 15% |

| Mais de 10 anos | 10% |

Quanto tempo você aplica na previdência privada

Para a tributação progressiva isso não muda nada.

Mas para a tributação regressiva isso faz toda a diferença! Como eu falei, se você já aplica há mais de 10 anos, você já pode ir fazendo planos, pois já pode (e deve) resgatar tudo!

Mas lembre-se: este prazo é individual por aplicação. Isto significa que, se você aplica com frequência, cada aplicação terá um prazo individual. Então a alíquota de 10% só valerá para as aplicações que foram feitas há mais de 10 anos, e não para tudo.

Decida seus novos objetivos, caso eles mudem

Agora é a hora de pensar para frente.

Primeiro decida seu (novo) prazo para investimento. Se ainda for um plano para aposentadoria, ótimo, o seu prazo é bem longo.

Com este prazo decidido, escolha um investimento que seja adequado a ele.

Com prazos longos, suas possibilidades são maiores, e as taxas e retornos também são maiores.

Neste artigo, o Ulisses mostrou um dos planos mais comuns e eficientes para aposentadoria: investir em títulos públicos, mais especificamente em NTN-B principal.

Mas há várias outras possibilidades, dentre elas os fundos de investimento (que tem a vantagem do seu investimento nunca vencer, ou seja, você pode aplicar e esquecer).

Agora faça as contas!

Agora é só definir seu cenário de juros futuros e fazer as contas! Infelizmente nessa hora não tem segredo, tem que botar na planilha e calcular.

Compare diferentes ações: resgatar tudo agora, resgatar um pouco por mês, esperar alguns anos, só fazer a portabilidade para uma previdência “menos pior”, e etc

Tenho um amigo que é mais radical. Ele fala que previdência não presta e que você deve “passar a régua” e começar do zero, independente de quanto for a tributação.

Eu sou da opinião que é possível minimizar parte desta “perda” com impostos. Para isso, é possível resumir a grande maioria dos casos em 2 cenários:

- Resgatar agora e ser feliz (como na tributação regressiva e aplicações de mais de 10 anos),

- Fazer em 2 etapas: migrar imediatamente para uma previdência “menos pior”, e depois esperar um tempo até que a alíquota da tributação regressiva fique mais vantajosa.

E você, ainda tem dúvidas? Comente seu caso abaixo, quem sabe podemos ajudar.

Bônus para investidores mais avançados

O jeito mais fácil de entender é fazendo o cálculo de “payback” desta mudança.

O cálculo de payback nada mais é que quanto tempo você levará para recuperar (com uma rentabilidade maior) o que teve que pagar de imposto de renda no resgate da previdência privada.

Se você deseja receber nossos próximos artigos, cadastre seu e-mail abaixo. Fique tranquilo, nós não enviamos spam.

Vitor Nagata é editor do Blog do Investidor e profissional da área de investimentos.

{kind=link}

Olá Vitor,

Eu escrevi um conjunto de artigos que apresento a minha estratégia com Previdencia Privada (http://oaportadorfinanceiro.blogspot.com.br/search/label/PGBL)

Abraços

Só lembrando que os 10 anos da tabela regressiva se aplica contando a data da aplicação, logo, mesmo que tenha começado a aplicar a 30 anos, as aplicações mais recentes (menos de 10 anos) vão sofrer com o imposto conforme a tabela apresentada. Se o último pagamento foi a menos de 2 anos, esse vai ficar nos 35%.

Sandro, muito obrigado pelo comentário!

Exatamente! Os prazos das aplicações são individuais.

Abs!

ola tenho 15 mil aplicados na previdência mês passado, por orientação do meu gerente com aportes mensais de 50 reais mais tarde pretendo aumentar o valor mensal, quero deixar uns 30 anos para ter mais uma renda, os juros desse montante, fiz uma boa aplicação, obrigado…

Sergio, muito obrigado pelo seu comentário!

Olha, não vou ser político não, vou ser bem direto: você não fez uma boa aplicação. O motivo está explicado neste artigo: http://www.blogdoinvestidor.com.br/investimentos/previdencia-privada-vale-a-pena/

Abs!

Olá Vitor.

Tenho uma VGBL com tributação progressiva, com aporte mensal de R $100, há 1ano e meio.

Pelo que entendi, fiz um péssimo negócio (rs) e tenho que parar imediatamente de fazer o aporte e procurar um plano menos pior pra fazer a portabilidade, correro?

Julia, muito obrigado pelo comentário!

Respondendo a sua pergunta: provavelmente, mas não necessariamente.

Você tem que ver qual a rentabilidade do seu fundo de previdência antes de tomar qualquer decisão.

Abs!

Tenho um PGBL com tributação regressiva a mais de 10 anos (100.000,00).

Tenho rendimento (INSS) tributável de 25.000,00 mais 24.000,00 Isento. Tenho 68 anos.

Declaro Anual IR Simplificado com deduções em (Plano Saúde) também 25.000,00.

Dúvida: Resgato total e aplico em Fundo Investimento ou reaplico em VGBL regime tributação progressivo para resgates parciais ? Rendimento do VGBL é tributável ou Exclusivo/Definitivo ?

Obrigado.

Vitor, olá.

Gostei do artigo em partes e também do Blog, mas acredito que você deva tomar um pouco de cuidado nas colocações e generalizações, como no parágrafo a seguir:

“Se você está com tributação progressiva, parabéns, você tem o pior dos casos!”

DISCORDO.

E por que?

Temos três cenários altamente vantajosos, principalmente na aposentadoria.

1o CASO – Aposentados, acima de 65 anos, possuem 2x a isenção da tabela de IR, portanto, resgates até 45.695,52 estarão isentos num ano, tendo 15% retido na fonte e devolvido na declaração de IR, e mesmo pagando um pouco de imposto, (limité máximo da alíquota 7,5%) seria R$67.839,60, assim, pagaria menos imposto que quem está a 10 anos na tabela regressiva.

2o CASO – Se a pessoa decidir tirar um ano sabático, sair do país, pode usufruir desse resgate sem pagar IR, limitado à tabela.

3o CASO – Investidor, aposentado ou não, que vive de renda passiva, pode utilizar como complemento de aposentadoria, visto que a maioria dos rendimentos não são tributáveis ou são tributados excluvisamente na fonte, assim não somariam a essa alíquota.

Att,

Afonso K Leibanti

Perito Economista

Afonso, muito obrigado pelo comentário!

Infelizmente não consigo entrar em detalhes em todos os temas e possibilidades, mas entendo o seu ponto. No parágrafo seguinte eu já comento esta própria frase que você citou e falo “Na verdade ela pode até talvez fazer sentido para alguns cenários, mas é o pior caso se você quiser resgatar o que já tem para investir em algo melhor.” E um dos casos é o que você citou.

Aliás, os 3 casos que você citou na verdade são um só: quando a pessoa deixa de ter renda de um emprego e etc, e deseja ter uma renda futura proveniente desta previdência. E focou nos benefícios tributários.

Realmente se olhar apenas pelo lado tributário, faz total sentido o seu raciocínio. Mas temos também outros fatores a considerar. Olhando para o todo, o que importa na verdade é quanto de dinheiro o investidor terá no final, e isso não depende somente de ter a tributação mais favorável, e sim de outros fatores como o retorno deste investimento, que muitas vezes é bem menor no caso de fundos de previdência.

Mesmo assim acho totalmente válidas as suas colocações, e agradeço pela contribuição.

Abs!

Boa tarde. Sabes me dizer se no momento do resgate no plano de previdência privada a alíquota do imposto de renda é tributada sobre a totalidade (montante investido mais os rendimentos) ou seria somente sobre os rendimentos? Ex: Investi 4 mil reais, dos quais gerou 1 mil reais de renda, a tributação do IR no momento so saque seria sobre os 5mil ou somente sobre os 1mil?

Boa tarde, tudo bem?

Não acho que a previdência privada seja de todo ruim, acho que o que ocorre é muita má informação de quem vende…vi vários casos de clientes aqui da corretora mal informados!!

Enfim…

Realmente no caso de tabela progressiva, você faz um mal negócio, mas isso geralmente é para investimentos de “curto prazo”…diferente da tabela regressiva, que vai reduzindo o imposto com o passar do tempo…

Mas tranquilo, gostei muito do texto, vou ver os demais, achei esta página meio que por acidente, mas me interessei, mesmo discordando de alguns pontos!!

sem mais, obrigado pela atenção e vou acompanhar os outros artigos…

Grande abraço!!

Horácio!!!

ultimamente quase toda a previdência privada està tendo rendimento baixìssimos, menores da poupança, alguns meses atè rendimentos negativos. Deve de ser por estar atrelada ao selic, que o banco central so vive baixando-no. Serà neste caso melhor resgatar? Se continua assim, acaba perdendo todos juros feitos e alèm disso na hora de resgatar atè perde para IR, o que fazer?

Melhor dito, não seria melhor perder o 35% pelos impostos do que perder 100 pelo andamento selic?

E o fato de ter desconto na Declaração de Renda, não justifica a Previdencia Privada?

Apliquei no VGBL Regressivo em varias etapas da minha vida e, agora com 82anos , tenho 2 aplicações no VGBL que ja estão em 15% e as demais em 20% por enquanto. A minha pergunta e – Eu deveria resgatar as aplicações de 15% agora ou deveria esperar chegarem a 10% considerando a minha idade avancada1

Boa tarde, tenho VGBL, progressiva vai fazer 10 anos, devo resgatar todo ou fazer portabilidade plano melhor ? Pensei em aplicar no Tesouro Direto. O que você acha, considerando a atual economia do País. Resgatando posso pedir devolução no IR, faço o simplificado, tenho 71 anos. Obrigada.

Como descubro quanto a corretora ganha sobre a indicação de investimentos para o meu dinheiro?

Minha dúvida: eles sugerem investimentos que rendem mais para mim ou indicam aqueles que os remunera melhor?

Tipo vendedor de carro que Indica a financeira que lhe remunera melhor pela indicação em detrimento da menor taxa de juros para quem está financiando o carro!

Já pensou ganhar dinheiro na internet ganhando em dólar click agora em micro tarefas

https://picoworkers.com/?a=9e24e1e8