Série Como Declarar Investimentos no Imposto de Renda | Ações

Este artigo apresenta um resumo sobre a tributação das Ações. Pode parecer bem complicado e trabalhoso, mas se você seguir esse guia passo a passo não terá dificuldades para incluí-las na Declaração Anual de Imposto de Renda Pessoa Física 2012.

Tributação

A tributação das ações tem diversas peculiaridades, mas podem ser resumidas nos seguintes itens:

- Os Ganhos de Capital (Lucros) na venda das ações são tributados à alíquota de 15%

- Os Dividendos são isentos de Imposto de Renda

- Os Juros Sobre Capital Próprio (JCP) parecem dividendos, mas tem uma sutil diferença: são tributados na fonte à alíquota de 15%, ou seja, o investidor já recebe o valor líquido

- Vendas (e não lucro) de até R$ 20 mil por mês são isentos de Imposto de Renda

- O Imposto de Renda deve ser calculado pelo investidor com base no lucro das vendas realizadas no mês anterior e pagas por DARF até o último dia do mês seguinte

- Os custos de corretagem e emolumentos podem ser descontados do cálculo do lucro/prejuízo

- Prejuízos realizados num mês podem ser compensados com ganhos em meses subseqüentes para efeito de Imposto de Renda

- Em cada operação de venda é retido um imposto no valor de 0,005% (o famoso “dedo-duro”), mas que pode ser compensados

- Os Day-Trades (operações de quantidades iniciadas e encerradas no mesmo dia e na mesma corretora) são contabilizados à parte. Nesse caso, o Imposto de Renda Retido na Fonte (o dedo-duro) é de 1% do lucro. Os ganhos são tributados à alíquota de 20% e prejuízos em day-trades só podem ser compensados por lucros em day-trade

- ETF (fundos de índice como o BOVA11, PIBB11, etc) e Fundos Imobiliários têm regras específicas e não necessariamente seguem todas essas regras

Outro aspecto que merece atenção é a apuração de lucros. Quando um investidor faz uma compra, deve ser calculado o preço médio (incluindo os custos!) de aquisição daquela ação. Se o investidor já tinha investimento naquela ação, deve ser calculado o novo preço médio ponderado por ação. Nas vendas, compara-se o preço médio de compra com o preço médio da venda para determinar o lucro/prejuízo realizado. O Imposto de Renda só é devido quando as ações são vendidas com lucro. Para exemplificar:

- Comprando 1.000 ações da XYZW4 por R$ 30,00, mais R$ 25,40 de custos (corretagem/emolumentos), significa que o preço médio de aquisição é R$ 30,0254

- Se em outro dia vender 500 ações da XYZW4 por R$ 32,50, recebe R$ 16.250. Se tirar R$ 14,70 de custo (corretagem/emolumentos, mas sem incluir o “dedo-duro”), recebe apenas R$ 16.235,30, o que significa que o preço médio de venda foi de R$ 32,4706

- Para apurar o lucro/prejuízo, tenho a quantidade vezes a diferença entre o preço médio de venda e de compra: 500 x (R$ 32,4706 – R$ 30,0254) = R$ 1.222,60 de lucro

- O “dedo-duro” que aparece na nota de corretagem da venda com o nome “I.R.R.F. s/ operações”, é de 0,005% * 500 * R$ 32,50 = R$ 0,81

Observe que existem muitos detalhes. Investir diretamente em ações tem algumas vantagens, mas exige organização e dedicação. Aos investidores que não declaram corretamente as operações com ações, lembrem-se que o “dedo-duro” informa a Receita Federal de todas as vendas. Por isso insisto na escolha de um programa para controle das finanças pessoais que contemple a parte de investimentos. Outra solução é utilizar serviços prestados por corretoras ou empresas para fazer esse controle de carteira e cálculo de Impostos a Pagar. Para os que acham isso muito complicado, os fundos de ações podem ser alternativas mais interessantes.

De qualquer jeito, para evitar problemas na Declaração Anual, siga o roteiro abaixo.

Declaração anual de Ações no Imposto de Renda

Tenha em mãos todos os Informes de Rendimentos enviados pelas empresas das quais você recebeu dividendos ou JCP, boa parte das informações necessárias estão lá. Se algum Informe de Rendimentos não chegar pelo correio, entre em contato com a área de Relações com Investidores (RI) da empresa para solicitar uma 2ª via. Veja a seguir os guia para cada situação:

- I. Como declarar os Dividendos das Ações?

- II. Como declarar os Juros sobre Capital Próprio das Ações?

- III. Como declarar os Ganhos com Ações em vendas menores que R$ 20 mil por mês?

- IV. Como declarar os Ganhos com as vendas de Ações?

- V. Como declarar o Saldo investido em Ações?

I. Como declarar os Dividendos das Ações?

Os dividendos são recebidos são isentos de Imposto de Renda. No programa IRPF 2013:

- Entre na opção Rendimentos Isentos e Não Tributáveis

- Clique no botão à direita de 05. Lucros e dividendos recebidos pelo titular e pelos dependentes

- Clique no botão Novo

- Escolha o Tipo de Beneficiário e Beneficiário nos menus

- Complete os campos CNPJ, Fonte pagadora e Valor com as informações do Informe de Rendimentos

- Clique em OK

- Se necessário, repita o procedimento dos passos 3 a 6 para incluir os Dividendos de outras empresas, conforme a figura abaixo

- Clique em OK

II. Como declarar os Juros sobre Capital Próprio das Ações?

Os Juros sobre Capital Próprio são tributados diretamente na fonte. Dessa forma, o investidor já recebe o valor líquido informado no Informe de Rendimentos. No programa IRPF 2013:

- Entre na opção Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

- Clique no botão à direita de 08. Outros rendimentos recebidos pelo Titular (especifique)

- Clique no botão Novo

- No campo Especificação, digite uma descrição contendo o tipo (Juros sobre Capital Próprio), o nome e o CNPJ da empresa conforme consta no Informe de Rendimentos

- No campo Valor, digite o valor dos rendimentos (JCP) exatamente como consta no Informe de Rendimentos

- Clique em OK

- Se necessário, repita o procedimento dos passos 3 a 6 para incluir os Juros sobre Capital Próprio de outras empresas, conforme a figura abaixo

- Clique em OK

Caso os Juros sobre Capital Próprio de alguma empresa estejam enquadrados na opção Declarados a Serem Pagos no Informe de Rendimentos, serão necessários os passos a seguir:

- Entre na opção Bens e Direitos

- Procure entre as opções existentes se existe alguma linha com a discriminação “Créditos em trânsito – JCP – Empresa XYZ, CNPJ 99.999.999/0001-99”. Caso já exista essa linha, selecione essa linha, clique no botão Editar e pule para o passo 5 abaixo. Caso não exista, clique no botão Novo

- No campo Código, escolha a opção 99 – Outros bens e direitos

- No campo Discriminação, digite uma descrição contendo o tipo do lançamento (Crédito em trânsito referente a JCP a receber em 2012), o nome e o CNPJ da empresa conforme consta no Informe de Rendimentos

- No campo Situação em 31/12/2012, digite o valor do saldo a receber exatamente como consta no Informe de Rendimentos

- Clique em OK

- Se necessário, repita o procedimento dos passos 2 a 6 para incluir os créditos em trânsito de outras empresas

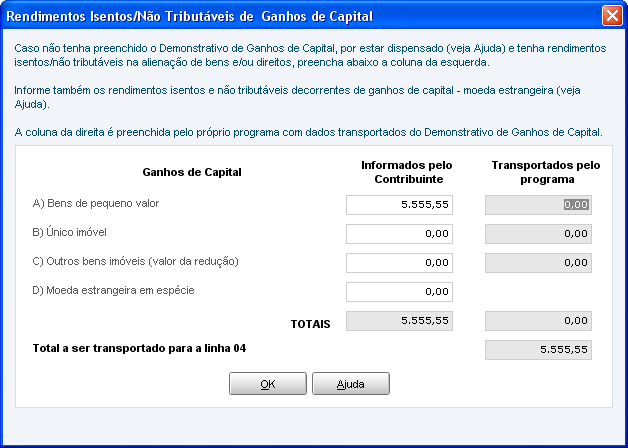

III. Como declarar os Ganhos com Ações em vendas menores que R$ 20 mil por mês?

Nas vendas de menos de R$ 20 mil de ações por mês, o lucro é isento de Imposto de Renda (no exemplo do começo do artigo, o lucro é de R$ 1.222,60, e não os R$ 16.235,30!). Isso não descarta o cálculo do valor, já que deve ser lançado no programa IRPF 2012 da seguinte forma:

- Entre na opção Rendimentos Isentos e Não Tributáveis

- Clique no botão à direita de 18.Ganhos líquidos em operações no mercado à vista de ações negociadas em bolsa de valores nas alienações realizadas até R$ 20.000,00, em cada mês, para o conjunto de ações.

- No quadro Ganhos Líquidos/Ganho de Capital, clique em Novo e lance mês a mês os lucros de até R$ 20 mil de Ações por mês realizadas ao longo de 2013.

- Clique em OK

IV. Como declarar os Ganhos com as vendas de Ações?

Nos meses em que o investidor vende mais de R$ 20 mil de ações, é necessário calcular o lucro com essas vendas e recolher o Imposto de Renda devido até o último dia do mês seguinte. Muitas dessas informações devem ser inseridas na Declaração Anual, mês a mês, em uma área específica. Embora você não precise declarar as contas em detalhes, precisará do lucro/prejuízo calculado, o valor de IR pago e o valor de IR retido na fonte (o “dedo-duro”). Também é nessa área que são declarados os prejuízos realizados para posterior compensação. Lembre-se também que os day-trades são computados separadamente. No programa IRPF 2013:

- Entre na opção Operações Comuns / Day-Trade do grupo Renda Variável

- Insira o valor do lucro (ou prejuízo) realizado com as vendas no mês de JAN na linha Mercado à vista – ações. Observe que o resultado das operações de Day-Trade ficam separados das Operações Comuns

- Especificamente no mês de JAN, insira na linha Resultado negativo até o mês anterior eventual prejuízo a compensar que esteja acumulado na sua declaração de 2011. Caso não tenha, pule para o próximo passo

- Na parte de Consolidação do Mês, preencha as linhas IR fonte de Day-Trade no mês e IR fonte (Lei nº 11.033/2004) no mês com a quantia de IR retida como “dedo-duro” (lembrando que ele só existe quando são feitas vendas!). Esses valores aparecem na nota de corretagem e são calculados como 1% dos lucros nos Day-Trades e 0,005% do valor bruto das vendas nas Operações Comuns. Por fim, preencha o campo Imposto pago com o valor de Imposto de Renda recolhido até o último dia do mês seguinte

- Repita os passos 2 e 4 para cada um dos meses nos quais houve vendas de Ações em valor superior a R$ 20 mil

V. Como declarar o Saldo investido em Ações?

O valor que deve ser declarado na seção de Bens e Direitos corresponde ao resultado da multiplicação do preço médio de compra pela quantidade de ações possuídas em 31/12/2012. Note que não deve ser lançado o valor das ações atualizado, como mostra o extrato de Dezembro. No programa IRPF 2013:

- Entre na opção Bens e Direitos

- Procure entre as opções existentes se existe alguma linha com a discriminação “Ações da Empresa XYZ, CNPJ 99.999.999/0001-99. Corretoras: AAA e BBB. Quantidade: 999”. Caso já exista essa linha, selecione essa linha, clique no botão Editar e pule para o passo 5 abaixo. Caso não exista, clique no botão Novo

- No campo Código, escolha uma das opções a seguir: 31 – Ações (inclusive as provenientes de linha telefônica)

- No campo Discriminação, digite uma descrição contendo o tipo (Ações), o nome e o CNPJ da empresa. Inclua também uma referência à corretora e a quantidade atualizada de Ações

- No campo Situação em 31/12/2012, digite o valor resultado da multiplicação do preço médio de aquisição pela quantidade de ações

- Clique em OK

- Se necessário, repita o procedimento dos passos 2 a 6 para incluir o investimento Ações de outra empresa

Você tem mais algum investimento? Veja o guia passo a passo para declarar outros investimentos no seu Imposto de Renda!

Ulisses Nehmi é editor do Blog do Investidor e profissional da área de investimentos.

{kind=link}

{kind=link}

Ulisses parabens pelos esclarecimentos.

Ainda ficou a duvida de como deve ser informado na discriminação dos bens quando as ações foram adquiridas por subscrições, desdobramentos e bonificações.

1)Pergunta: Quando forem da mesma empresa devem ser informadas separadamente por cada situação ou junta-se tudo com o saldo que ja existia anteriormente afim de se obter um preço médio.

2)Pergunta:Ou deve-se abrir um novo item por empresa e por cada situação de compra, subscrição, desdobramento ou bonificação.

Muito Obrigado!

Sérgio,

Nas subscrições, as ações são adquiridas pelo preço de subscrição. Nos desdobramentos e bonificações, o custo das novas ações é zero, restando a você recalcular o novo custo médio unitário de aquisição.

Assim, basta declarar o saldo total por empresa na parte de bens e direitos.

Abs

Prezado Ulisses,

Como faço para registrar os prejuízos obtidos na venda de ações dentro do limite dos 20k mensais? Preciso deixar isso registrado no imposto de alguma forma, certo?

Allan,

Note que os lucros obtidos com vendas de até R$ 20 mil por mês são isentos, mas isso não significa que não devem ser calculados. Note que eles devem ser lançados com procedimento específico na declaração anual (conforme item III desse artigo).

Abs

Supondo que em um mesmo mês fiz mais de uma operação de venda que somadas são inferiores a R$20.000,00. Nestas, porém, digamos que obtive lucro em algumas e prejuizo nas demais, dando um lucro mensal negativo (apesar de algumas operações com lucro positivo no mês). Neste caso, em III, devo inserir uma parcela com os lucros positivos do mês OU como foi um mês de prejuízo, devo colocar R$0,00 (pois o campo não admite valor negativo) ?

Boa tarde Sr. Ulisses,

Antecipadamente, gostaria de parabeniza-lo pelo blog, muito bom!!!

Adquiri algumas ações do BB, Vale e JBS ha alguns anos e ainda não as vendi. Sempre declarei as açoes no campo de bens e direitos, mas, infelizmente, sempre declarei o valor atualizado do preço das ações pela sua cotação no último dia do ano.

Declarei também, o saldo de JCP a receber como bens e direitos e nao como sujeito a tributação exclusiva.

Vi que estava fazendo errado, e agora? Como devo fazer para consertar?

Atenciosamente,

Alexandro,

Obrigado pelo comentário!

Se você notou os erros, pode fazer a retificação dos anos anteriores, ou consertar tudo só na declaração desse ano. É uma decisão sua, e um ponto que eu levaria em consideração é tamanho do impacto na sua declaração.

Abs

Suas informações são ótimas mas como neófita não declarei a compra de 144 ações BB em 2010 no IR 2011 e só agora me dei conta disso. Devo fazer uma retificação a essas alturas, regularizar tudo ou colocar o valor em 2011 atualizado ou com o valor de 31/10/2010 e contar a partir de agora? Grata

Fátima,

Se você achar que é relevante, pode fazer a retificação. É uma decisão sua.

De qualquer forma, para esse ano, declare com o valor correto (valor de aquisição).

Abs

Caro Ulisses,

Comecei a investir em 2010 e para declarar as ações em carteira em 2011, fiz o preço médio de compra (incluindo os custos). A dúvida agora é: carrego este preço médio de aquisição de um ano para o outro, sempre fazendo a média (somatório dos preços de custos/número de ações)? Ou cada ano, faço a média daquele ano? Abraço!

Afrânio,

Basta carregar o custo original. Ele só será alterado com novas operações/proventos.

Abs

Ulisses, boa tarde.

As ações que eu possuía declaradas no IR 2010/2011 e que não existem mais em 31/12/2011 devem ser retiradas dos bens e direitos ou devem ser mantidas informando situação em 31/12/2012 R$ 0,00? Ou ainda, devo declarar a venda dessas ações e o custo médio de venda?

Desde já agradeço pelas informações.

Sérgio,

Quando as ações são vendidas, deve ser apurado o lucro para, se for o caso, recolher o imposto de renda até o final do mês seguinte.

Na declaração anual, entram essas informações de ganhos/perdas, conforme ilustrado nesse artigo, além do saldo em 31/12/2011. No caso, se o saldo é 0,00 nessa data, mas não era em 31/12/2010, então ainda deve constar na seção de bens e direitos.

Abs

Ulisses, em novembro de 2011 fui procurada pela Mesa de Ações do Santander sugerindo que eu saísse dos Fundos de Ações e passasse para eles. Concordei e passei aproximadamente R$ 58.000,00. Eu sempre fazia minha declaração de IR sozinha, através dos Informes de Rendimentos bancários e holerites de empregos. Agora são tantos informes e parece que faltam dados. Não sei como declarar os Rendimentos, os Bens e as perdas e o Imposto retido na fonte etc etc. Tentei seguir seu site mas está muito difícil para mim. Help! Obrigada.

Julieta,

Esse é um caso bem comum: deixa bem claro que cada área no banco está puxando a sardinha pro seu lado e os interesses do cliente geralmente não estão em primeiro plano.

Os fundos costumam ser muito mais simples e fáceis de controlar/declarar. Certamente esses corretores não te falaram que você teria esse ônus e agora não estão te ajudando, certo?

Realmente não é um trabalho trivial, mas sugiro você juntar toda a informação que você tem, tabular todas as informações, confirmar se recolheu todo o imposto que devia e fazer os lançamentos.

Abs

Ulisses,

Parabéns pelo artigo!

Gostaria de tirar duas dúvidas: Tenho ações compradas em 2010, e declaradas pelo preço de custo no IR do ano passado 2011. Não vendi e nem comprei nada em 2011. Como fica o campo “situação em 31/12/2011? é só repetir o mesmo de “situação em 31/12/2010? ?

No meu informe existe um valor de total de atualização monetária, tenho que declarar este valor? Se sim, como?

Muito obrigada!

Lenilda

Lenilda,

É isso aí, nesse caso é só repetir os valores.

Sobre a atualização monetária, será que ela não entra como “rendimentos sujeitos à tributação exclusiva” como os Juros sobre Capital Próprio?

Abs

Olá, o meu banco disponibilizou um extrato anual de operações onde consta as compras e vendas efetuadas o ano todo, traz um extrato consolidado de imposto de renda sobre as operaçoes. No mes a mes não te registro de IRRF, mas no intraday tem IRRF de 4 meses. Como devo proceder na declaração? Neste caso declaro apenas as operações intraday?

Marcos,

Note que em todas as vendas deveria ter sido recolhido IR na fonte, e não apenas nos day-trades. Talvez ele só não tenha colocado isso nesse extrato, vale a pena consultar algumas notas de corretagem.

A desvantagem de não informar o IR já recolhido na sua declaração anual é que não poderá descontá-la no total a pagar (ou aumentar a restituição).

Abs

Minha dúvida: terminei o ano 2011 com uma operação Long & Short em aberto:

900 ações PETR4 vendida e 800 ações PETR3 comprada

As ações compradas (custódia) entram em Bens e Direito

Aonde informo o valor recebido pelas ações vendidas (alugadas) para justificar a variação patrimonial?

Maria Luiza,

Eu costumo dizer que se o investidor não sabe como contabilizar uma operação mais complexa, deveria dar um passo pra trás e fazer a “lição de casa”. De qualquer forma, vamos lá:

O valor recebido com a venda das ações terá que ser “retornado”, ou seja, é uma dívida. Assim, lance o valor recebido na parte de “Dívidas e Ônus Reais” (o seu “Passivo”). Já o que você fez com esse recurso, que parece ter sido a compra de outras ações, será lançado na parte de “Bens e Direitos” (o seu “Ativo”).

Abs

Muito obrigada Ulisses.

Minha interpretação tinha sido esta mesma, mas no final restou uma pequena dúvida porque não recebi nenhuma resposta explicita com esta solução nem da receita federal, nem de outos sites especializados.

Parabéns pelo blog!

Maria Luiza,

Mas é isso mesmo!

Abs

Ulisses,

Parabéns pelo blog !! O único que me ajudou de verdade até agora.

Uma dúvida: Comprei em março de 2011 um lote de 200 ações da Vale à R$ 49,65. Vendi as mesmas com prejuízo em agosto/2011 no valor de R$ 39,89. Eu preciso declarar esse prejuízo e o valor de I.R.R.F. que aparecem na nota de corretagem ? Uma vez que as mesmas foram compradas e vendidas no mesmo ano, há a necessidade de informar essa operação na seção Bens e Direitos da declaração ?

Muito obrigado e abraços !!

Samuca,

Você deve informar na declaração anual, conforme o item IV desse artigo, no mês da venda (agosto, certo?) o resultado realizado. Se foi prejuízo, esse valor pode ser “carregado” inclusive para outros anos, e pode compensar um lucro futuro com ações.

Abs

Parabens pelas informações. Pois são de grande utilidade. Muito obrigado pela ajuda ok?

Azzaro,

Muito obrigado pelo comentário!

Abs

Ulisses, por favor esclareça as seguintes dúvidas:

(1) Eu tinha ações da BM&F adquiridas na data do seu lançamento (ou seja, constam da minha declaração de bens do exercício anterior). Fiz a venda das mesmas durante o ano de 2011, sem obter lucro.

Imagino que eu deva somente zerar o valor na coluna 31/12/2011, correto? Ou tenho que explicitar, na descrição do bem, a data e o valor pelo qual foram vendidas?

(2) Estas ações estavam sob custódia de determinado banco, que não me enviou documento algum sobre dividendos/custos com a custódia. Seria de responsabilidade do banco me enviar estes dados ou eu deveria receber alguma documentação (mais especificamente sobre os dividendos) da própria BM&F? No segundo caso, se verdadeiro, há alguma maneira de obter isso pela internet?

Muito obrigado pelos seus esclarecimentos, em particular por estes!

Eduardo,

Quanto à pergunta (1), apenas zerar é o suficiente. De qualquer forma, é interessante guardar a documentação referente a essa alienação (nota de corretagem, por exemplo), em caso de questionamento pela Receita. Não esqueça de apurar os ganhos, caso tenha interesse em compensar essas perdas com lucros no futuro, conforme mostra o item IV desse artigo.

(2) Em relação à posição, é o próprio investidor que deve fazer o controle. Já em relação aos dividendos e outros proventos, a empresa (BM&F, no caso) deveria ter enviado um informe. Caso não tenha recebido, entre em contato com a área de Relações com Investidores da empresa e busque descobrir se o seu endereço estava atualizado (e como receber uma 2.a via).

Abs

Ulisses,

Mais uma vezobrigado pela série de posts sobre IR.

Só uma dúvida: para declarar “Ganhos com Ações em vendas menores que R$ 20 mil por mês”, o programa da receita federal orienta (na seção “Ajuda”) colocar os dados na linha 15 (“Outros”), na qual podemos discriminar cada venda e seu respectivo valor. Poderemos ter problemas se declararmos esses dados na linha 04 (“Lucro na alienação de bens…”) ao invés de colocar na linha 15?

Walter,

Se você se sentir mais seguro dessa forma, faça assim. Mas pessoalmente acho que o mais importante é que você está declarando os ganhos adequadamente, e num caso extremo de malha fina/fiscalização, não é difícil justificar sua escolha, certo?

Abs

Respondi no comentário errado, segue resposta no comentário certo.

Walter, sim declarando na linha 04. você pode ter problema com a RFB. O local correro para declarar é na linha 15 conforme o próprio programa já informa, apertando F1 na ficha de rendimentos isentos e não tributados poderá encontrar lá a explicação.

Rendimentos Isentos e Não Tributáveis Outros (especifique) – linha 15

Informe os rendimentos relativos a:

…

– ganhos líquidos em ações negociadas à vista em bolsas de valores ou com ouro, ativo financeiro, cujo valor de alienação, mensalmente, seja igual ou inferior a R$ 20.000,00, para o conjunto de ações ou para o ouro, individualmente;

…

Atenciosamente,

Ricardo Leandro Gobatti

Contador

Desculpe, esqueci de perguntar mais uma coisa.

Como fazer a declaração do seguinte caso:

Na declaração anual de 2010, possuía recibos de subscrição que foram convertidos em ações no ano de 2011.

Obrigado!

Walter,

Nesse caso, é só declarar as ações normalmente pelo seu custo de aquisição, como explicado no artigo.

Abs

Walter, sim declarando na linha 04. você pode ter problema com a RFB. O local correro para declarar é na linha 15 conforme o próprio programa já informa, apertando F1 na ficha de rendimentos isentos e não tributados poderá encontrar lá a explicação.

Rendimentos Isentos e Não Tributáveis Outros (especifique) – linha 15

Informe os rendimentos relativos a:

…

– ganhos líquidos em ações negociadas à vista em bolsas de valores ou com ouro, ativo financeiro, cujo valor de alienação, mensalmente, seja igual ou inferior a R$ 20.000,00, para o conjunto de ações ou para o ouro, individualmente;

…

Atenciosamente,

Ricardo Leandro Gobatti

Contador

Caro Ulisses,

Você me salvou com este belo trabalho. O que era difícil ficou fácil. Parabéns. Tenho só uma dúvida:

Por exemplo, em 2010 eu comprei 100 ações da empresa XXXX a 1 real cada e declarei assim em Bens e Direitos:

100 ações da empresa XXXX Saldo em 31/12/2009: 0,00 e Saldo em 31/12/2010: R$100,00.

Em 2011 eu comprei mais 100 ações da empresa XXXX a 2 reais cada. Minha dúvida:

Eu acho que está errado descrever: 200 ações da empresa XXXX Saldo em 31/12/2010: R$100,00 e Saldo em 31/12/1011: R$300,00.

Como deve ser feito a descrição, em uma linha só ou em 2? e como preencher os Saldos?

Desde já agradeço…att…Jeronimo

Jeronimo,

Eu costumo lançar tudo na mesma linha. Se quiser ser mais detalhista, pode descrever que o saldo é de 200 ações, tendo adquirido 100 em 2011. O campo descrição é bem flexível, justamente para você incluir essas informações.

Abs

Na declaração de 2011 (exercício 2010), na relação de Bens e Direitos, fiz o Lançamento de Juros Sobre Capital Creditados e não pagos de Aplicação em AÇÕES. No exercício de 2011 ocorreu a efetivação do pagamento. Como devo lançar no IRPF 2012 ?

Paulo,

Se esses recursos foram pagos, no IRPF 2012 você deve deixar o campo Situação em 31/12/2012 com saldo 0,00. Não precisa declarar em mais nenhum lugar, já que isso deve ter entrado como rendimento no ano anterior e agora esse valor foi incorporado ao seu patrimônio através das outras linhas (ou conta corrente, ou em um bem que você adquiriu com esses recursos).

Abs

Prezado Ulisses,

Inicialmente gostaria de paranabeliza-lo pelo execelente blog e aproveitar para tirar uma dúvida

Vendia apenas R$3000,00 de ações em operações comuns de uma unica vez no ano inteiro (sem day trade) lancei o lucro conforme suas indicações (rendimentos isentos na linha A) Bens de pequeno valor,

Como tive o IRRF retido na nota de corretagem (R$0,15) o famoso dedo-duro tentei lança-lo na Imposto sobre a renda na fonte (Lei nº 11.033/2004) – linha 03.

Acontece que aparece uma mensagem de erro ” Imposto sobre a renda na fonte (Lei nº 11.033/2004) com valor indevido”.

Segui a recomendação do post do almiro, em 02/04/2012, mas não funcionou, pois o valor não foi transportado.

Acredito que o campo é aberto para digitação, pois o motivo de não ser transportado.

Solicto a sua ajuda ou de algum seguidor, pois na validação da informações a mensagem continua.

Luis,

Muito obrigado pelo comentário!

Pois é, eu não consegui identificar esse erro, mas um outro leitor comentou isso. Nesse caso, basta ir na seção “Imposto Pago” e lançar o valor na linha 3.

Abs

MECÂNICA DO IRRF para Ações Balcão: No mercado comum, ou de balcão, a mecânica do IRRF (dedo duro) é mais simples do que parece. Fica automaticamente recolhida pela Corretora e repassada ao Fisco a alíquota de 0,005% do valor bruto de cada VENDA efetuada. Como há isenção de imposto sobre o lucro, para quem efetuou vendas num total bruto apurado até R$20.000,00, no mês, fica fácil para o Leão descobrir quem pode dever algo. Como 0,005% de 20000 = 1, se o IRRF no mês for menor(ou igual) a R$1,00 ficará isento de IR. A contrapartida, o verdadeiro dedo-duro: se o valor do IRRF mensal for maior que R$1,00, está gerada automaticamente uma expectativa de recebimento de DARF, no mês seguinte ao do recolhimento. Para cercar o frango, o contribuinte, a corretora é obrigada por lei a informar ao Fisco todo mês em que o IRRF recolhido, por CPF, for maior que R$1,00, indicando o valor total recolhido. Este relatório deve ser recebido da corretora, pelo Fisco e pelo contribuinte, anualmente em fevereiro e denomina-se: Denúncia à Receita Federal. (…O Dedo Duro…) Como o contribuinte poderá ser chamado para prestar esclarecimentos até 5 anos depois do fato, aconselho a guardar, como memória de cálculo mensal, todos os valores apurados, as planilhas, Notas Corretagem e cópias das DARFs pagas. Note que a apuração deve ser mensal pois o vencimento do imposto a pagar será sempre até o último dia útil do mês seguinte ao lucro. Legenda: IRRF-Imposto de Renda Retido na Fonte —- DARF-Documento de Arrecadação da Receita Federal —– A DARF deve ser gerada pelo programa SICALC ( e mensalmente atualizado) que gera boleto com código de barras e apura juros, multa e correção sobre os impostos atrasados. O download é gratuito pelo site da Receita Federal. Ao Blog do Investidor: Fique livre para editar e publicar se houver interesse. Espero ter ajudado.

Caro Edson,

Obrigado por responder…

Até ai eu sei da mecanica do IRFF o que aconte é que não consigo retirar o erro quando digito o valor de R$0,15 na linha 3

Luis,

Não consegui identificar isso. E se lançar na parte de Operações de Renda Variável, no campo do dedo-duro, funciona?

Abs

Edson,

Excelente, muito obrigado!

Abs

Parabéns pelos artigos. Há muito tempo estava procurando algum lugar que explicasse o passo a passo para declarar ações e agora achei. Já indiquei para outras pessoas.

Aproveito a oportunidade para tirar uma dúvida. Em dezembro/2011 fiz lançamento coberto de opções. Vendi opções de compra da Vale5. Preciso declarar como bens e direitos, uma vez que é uma venda e não uma compra? Tem algum campo que preciso declarar ou não precisa ser declarada já que quem deve declarar é quem comprou as opções que eu lancei?

Obrigado.